Qu'est-ce que le LDD (LDDS) ?

Le LDD permet aux citoyens de contribuer au financement des projets de développement durable tout en bénéficiant d'une épargne sécurisée et exonérée d'impôts. Un des aspects importants à considérer avec le LDDS est son plafond, c'est-à-dire le montant maximum que l'on peut y déposer.

Guide Complet 2026 – Plafond, Taux, Avantages

Contexte et Historique : du Codevi au LDDS

Le Livret de Développement Durable et Solidaire (LDDS) est une évolution du Livret de Développement Durable (LDD), avec des modifications apportées pour renforcer son impact social tout en maintenant son rôle d’épargne écologique. Voici les principales différences entre ces deux produits d'épargne.

Livret de Développement Durable (LDD)

- Origine : initialement créé sous le nom de Codevi (Compte pour le Développement Industriel) en 1983 en France.

- Évolution : Rebaptisé Livret de Développement Durable en 2007, avec un accent mis sur le financement des projets liés à l'amélioration de l'efficacité énergétique, la transition écologique et le développement social.

Livret de Développement Durable et Solidaire (LDDS)

- Introduction : Le LDDS a été introduit en 2017 pour intégrer une dimension solidaire au LDD.

- Objectif : En plus des objectifs écologiques du LDD, le LDDS ou Livret de Développement Durable permet de financer des projets ayant un impact social, notamment via des dons à des associations ou le financement d'opérations solidaires en France.

Impact Social et Écologique

Le LDDS est une version enrichie du LDD, intégrant une dimension solidaire supplémentaire. Alors que le LDD se concentrait principalement sur les aspects écologiques et environnementaux, le LDDS élargit cette mission en permettant également de soutenir des projets à fort impact social. Le LDDS permet aux épargnants de contribuer directement à des causes solidaires. Pour les épargnants cherchant à maximiser l'impact positif de leur épargne, le LDDS représente une option plus complète et alignée avec des valeurs de responsabilité sociale et écologique.

Plafond du LDDS

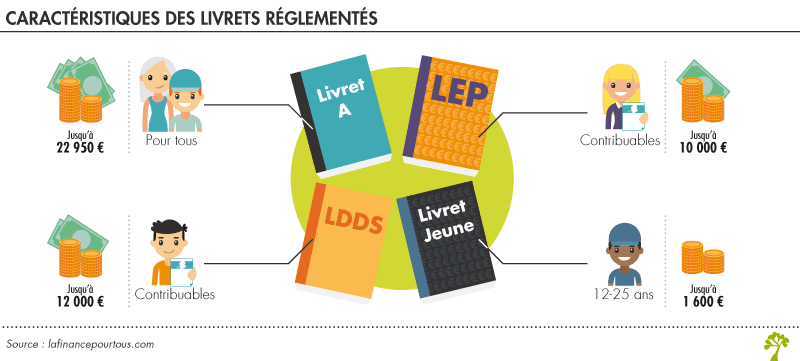

Le plafond du LDDS est le montant maximum fixé que l'on peut déposer sur ce livret d'épargne bancaire réglementé en France, avec un taux de rémunération déterminé qui permet d'optimiser son épargne tout en soutenant des projets solidaires et sociaux. Actuellement, ce plafond est fixé à 12 000 euros. Cela signifie qu'une fois ce montant atteint, vous ne pouvez plus effectuer de nouveaux dépôts, mais les intérêts générés continuent à s'ajouter au capital, même si celui-ci dépasse le plafond.

Pourquoi un Plafond ?

Le plafond est mis en place pour plusieurs raisons :

Équilibre entre l'Épargne et l'Investissement

En limitant le montant maximum de dépôt sur ce compte d’épargne, le gouvernement encourage les épargnants à diversifier leurs placements et à investir dans d'autres produits financiers qui peuvent offrir un soutien plus direct à l'économie et une meilleure rémunération.

Contrôle des Fonds

Cela permet également de mieux contrôler le montant total des fonds collectés pour des projets spécifiques et assure une gestion plus ciblée et efficace des ressources.

Plafond et optimisation de son Épargne avec le LDDS

Atteindre Rapidement le Plafond

Si vous avez des fonds disponibles, il peut être judicieux de remplir votre LDDS jusqu'au plafond fixé dès que possible pour maximiser la rémunération de votre épargne, optimiser votre intérêt bancaire et tirer profit du taux de rémunération exonéré d'impôt sur le revenu. Cela maximisera le montant sur lequel vous pouvez générer des intérêts exonérés d'impôts.

Utiliser les Intérêts Accumulés

Même après avoir atteint le plafond de 12 000 euros, les intérêts générés par le livret continuent de s'accumuler chaque mois grâce à la rémunération appliquée. Profitez de cet avantage pour augmenter progressivement votre épargne sans effort supplémentaire.

Diversifier Vos Placements

Une fois le plafond atteint, considérez d'autres produits d'épargne comme le Livret A ou l’assurance-vie, ou explorez des comptes à terme pour diversifier vos fonds et optimiser la rémunération de votre épargne à long terme, en tenant compte des taux d'intérêt et des avantages fiscaux. Par exemple, le Livret A ou les assurances-vie peuvent être de bonnes options.

Donations Solidaires

Utilisez la composante solidaire du LDDS pour effectuer des dons à des associations en faveur du développement durable et social, et ainsi optimiser l'impact de votre épargne tout en bénéficiant de dispositifs fiscaux avantageux. Cela peut non seulement avoir un impact positif sur la société et l'économie durable, mais aussi offrir des avantages fiscaux comme sur les investissements agricoles.

Avantages et Limitations du Plafond

Avantages

- Sécurité : Les fonds sont garantis par l'État, offrant une sécurité maximale.

- Intérêts Exonérés d'Impôts : Les intérêts générés ne sont pas soumis à l'impôt sur le revenu ni aux prélèvements sociaux.

- Impact Positif : Votre épargne contribue directement à des projets écologiques et solidaires.

Limitations

- Plafond Limité : Le montant maximum de 12 000 euros peut être considéré comme faible pour les grands épargnants.

- Taux d'Intérêt Modéré : Les taux d'intérêt des livrets réglementés sont souvent plus bas que ceux d'autres produits d'investissement plus risqués.

Avantages et Inconvénients du Livret de Développement Durable et Solidaire (LDDS)

Le Livret de Développement Durable et Solidaire (LDDS) est un produit d’épargne bien connu en France, conçu pour encourager les citoyens à épargner tout en soutenant des projets écologiques et solidaires. Cependant, comme tout produit financier, il présente à la fois des avantages et des inconvénients.

Les Avantages du LDDS

Sécurité de l'Épargne

L'un des plus grands avantages du LDDS est la sécurité qu'il offre. Les fonds déposés sur ce livret d'épargne bancaire sont garantis par l'État jusqu'à 100 000 euros par compte et par établissement bancaire. Cela signifie que votre capital est protégé contre les faillites des banques, ce qui en fait une option d'épargne très sûre.

LDDS et Fiscalité

Exonération d'Impôts sur les Intérêts

L'un des principaux avantages du LDDS est l'exonération d'impôts sur les intérêts. Contrairement à d'autres produits d'épargne, les intérêts générés par le LDDS ne sont pas soumis à l'impôt sur le revenu. Cela signifie que les gains réalisés sur ce livret ne viennent pas s'ajouter à votre revenu imposable, vous permettant de maximiser vos économies.

Exonération des Prélèvements Sociaux

En plus de l'exonération d'impôts sur le revenu, les intérêts du LDDS sont également exonérés de prélèvements sociaux. En France, les prélèvements sociaux s’élèvent à 17,2 % et s’appliquent généralement aux revenus du capital, comme les intérêts de certains livrets d’épargne et les gains sur les placements financiers. C'est un avantage significatif.

Contribution au Développement Durable

En choisissant le LDDS, vous soutenez le financement de projets qui visent à améliorer l’efficacité énergétique, à promouvoir les énergies renouvelables et à développer des initiatives écologiques. Votre épargne contribue directement à un avenir plus vert et plus durable. Investir dans une fôret par exemple serait un autre type d'investissement qui contribue directement au développement durable.

Flexibilité et Accessibilité

Le LDDS est un produit très flexible. Vous pouvez effectuer un retrait de vos fonds à tout moment sans pénalité, ce qui en fait une option d'épargne liquide et accessible. De plus, l’ouverture d’un LDDS est simple et ne nécessite pas de frais de gestion.

Possibilité de Dons Solidaires

Avec l'évolution vers le LDDS, une composante solidaire a été ajoutée. Cela permet aux épargnants de faire des dons à des associations ou des projets solidaires directement depuis leur livret, renforçant ainsi l'impact social de leur épargne.

Les Inconvénients du LDDS

Plafond de Dépôt Limité

Le principal inconvénient du LDDS est son plafond de dépôt relativement bas, fixé à 12 000 euros, limitant ainsi le montant total que vous pouvez y verser au cours des années., ce qui peut limiter la capacité d’épargne pour ceux souhaitant un montant plus élevé. Une fois ce plafond atteint, vous ne pouvez plus effectuer de nouveaux dépôts, limitant ainsi le montant total que vous pouvez épargner sur ce livret.

Taux d’Intérêt Modeste

Le taux d'intérêt offert par le LDDS, bien que sécurisé, est souvent inférieur à ceux d'autres produits d'épargne ou d'investissement financier, ce qui peut limiter la croissance de votre capital sur le long terme. Cela peut rendre le LDDS moins attractif pour ceux qui cherchent des rendements plus élevés.

Pas de Protection Contre l'Inflation

Le taux d'intérêt du LDDS, bien que sécurisé et exonéré d'impôt sur le revenu et de prélèvements sociaux, peut ne pas suffire à compenser l'inflation sur plusieurs années. Cela signifie que, bien que votre capital soit protégé en termes nominaux, sa valeur réelle pourrait diminuer avec le temps en raison de l'inflation.

Limitation des Fonds Utilisés pour Projets Spécifiques

Bien que les fonds du LDDS soient destinés à des projets écologiques et solidaires, l'utilisation précise de ces fonds peut être limitée par les critères et les décisions des institutions financières. Ainsi, votre argent peut ne pas toujours être investi directement dans les projets que vous souhaiteriez soutenir.

Absence de Diversification

En raison du plafond de dépôt et des taux d’intérêt modestes, le LDDS ne permet pas une grande diversification de votre portefeuille d’épargne. Pour maximiser vos rendements et minimiser les risques, il est souvent nécessaire de diversifier vos placements dans différents produits financiers.

Le Livret de Développement Durable et Solidaire offre de nombreux avantages, notamment la sécurité, l'exonération fiscale, et la contribution à des projets écologiques et solidaires. Cependant, ses limitations en termes de plafond de dépôt, de taux d’intérêt et de protection contre l'inflation doivent être prises en compte. Pour ceux qui cherchent une épargne sûre et accessible avec un impact positif sur l’environnement, le LDDS est un bon choix. Toutefois, il peut être judicieux de compléter cette épargne avec d'autres investissements pour une stratégie financière plus équilibrée et diversifiée.

Lire aussi : PER, Immobilier, terre agricole, Livret A : comment investir son épargne ?

Comparaison entre le Livret de Développement Durable et Solidaire (LDDS) et Autres Placements Financiers

Le Livret de Développement Durable et Solidaire (LDDS) est un produit d’épargne populaire en France, connu pour sa sécurité et son impact positif sur l'environnement. Cependant, pour faire des choix éclairés, il est crucial de comparer le LDDS avec d’autres options d’épargne et d’investissement disponibles sur le marché.

Le Livret A

Similitudes

- Sécurité : Garanti par l'État

- Exonération : Intérêts exonérés d’impôts et de prélèvements sociaux

- Flexibilité : Retraits libres et sans pénalités

Différences

- Plafond de Dépôt : 22 950 euros, presque le double du LDDS

- Taux d’Intérêt : Souvent similaire au LDDS, mais peut varier légèrement en fonction des décisions de l'État

- Utilisation des Fonds : Principalement pour le financement du logement social et des politiques publiques

Le Livret A offre un plafond de dépôt plus élevé que le LDDS, mais les deux livrets partagent des caractéristiques similaires en termes de sécurité, flexibilité, et exonération fiscale. Le choix entre les deux dépendra souvent du montant que vous souhaitez épargner et de votre intérêt pour soutenir des projets écologiques ou de logement social.

Découvrez aussi notre article qui explique comment fonctionne le Livret A avec ses avantages, son fonctionnement et ses limites

Comptes à Terme

Similitudes

- Sécurité : Garantie de l’État pour les dépôts jusqu'à 100 000 euros par établissement

Différences

- Plafond de Dépôt : Pas de plafond spécifique

- Taux d’Intérêt : Généralement plus élevé que le LDDS, mais varie selon la durée du terme et les conditions du marché

- Accessibilité : Fonds bloqués pendant une période déterminée, pénalités en cas de retrait anticipé

- Exonération : Intérêts soumis à l’impôt sur le revenu et aux prélèvements sociaux

Les comptes à terme peuvent offrir des taux d'intérêt plus attractifs que le LDDS, mais ils manquent de flexibilité et les intérêts sont soumis aux prélèvements sociaux et à l'impôt sur le revenu. Ils conviennent mieux aux épargnants disposés à immobiliser leur argent pour une période déterminée en échange de rendements potentiellement plus élevés.

Assurances-Vie

Similitudes

- Diversification : Possibilité d’investir dans des fonds respectueux de l’environnement et socialement responsables comme les fonds Investissement Socialement Responsable (ISR)

Différences

- Plafond de Dépôt : Aucun plafond spécifique

- Taux d’Intérêt : Varie en fonction des fonds choisis, possibilité de rendements plus élevés

- Accessibilité : Retraits possibles, mais peuvent entraîner des frais et des pénalités, avantages fiscaux après 8 ans

- Exonération : Imposition plus complexe avec des avantages fiscaux à long terme

L'assurance-vie offre une grande flexibilité en termes d'investissement et des avantages fiscaux à long terme. C'est une option plus complexe et potentiellement plus lucrative que le LDDS, mais elle nécessite une gestion plus active et une compréhension des marchés financiers.

Actions et Fonds Communs de Placement (FCP)

Similitudes

- Impact Positif : Possibilité d’investir dans des entreprises ou des fonds socialement responsables et écologiques

Différences

- Plafond de Dépôt : Aucun plafond

- Taux d’Intérêt : Rendements potentiellement plus élevés, mais avec un risque de perte en capital

- Accessibilité : Liquidité variable selon les investissements, frais de transaction possibles

- Exonération : Gains soumis à l’impôt sur le revenu et aux prélèvements sociaux

Investir dans des actions ou des FCP peut offrir des rendements supérieurs, mais avec des risques accrus de perte en capital. C’est une option adaptée aux épargnants qui ont une tolérance au risque plus élevée et une volonté de suivre de près leurs investissements.

Pour en apprendre davantage sur les meilleurs placements financiers pour votre épargne, vous pouvez consulter notre article de blog dédié.

Investir dans la terre agricole, exemple de la Plateforme Hectarea

Hectarea est une plateforme qui permet aux particuliers en France d’investir dans la terre agricole en quelques clics et à partir de 100€, sous forme d’obligations, pour placer leur épargne de façon durable et solidaire.

Similitudes

- Impact Positif : Investissement dans des projets portés par des agriculteurs soucieux de bien faire, pour se reconnecter au monde agricole. La plateforme propose aux agriculteurs d’interagir avec leurs investisseurs via un réseau social dédié sur la plateforme.

- Diversification : Possibilité d’investir dans plusieurs types de cultures et soutenir des agriculteurs localisés dans plusieurs régions de France au sein même de la plateforme.

Différences

- Taux d’Intérêt : Variation en fonction des opérations, possibilité de rendements entre entre 2% et 4% et rentabilité cible rentre 5 à 7 % par an (loyers plus plus-value à terme). Chaque mois, vous percevez un versement sous forme de fermage, ce qui permet de générer un revenu complémentaire régulier., similaire à un loyer, en fonction du montant investi dans l'opération agricole. Le versement est effectué sur votre portefeuille sur la plateforme.

- Exonération: revenus issus d’un Titre financier et est donc imposé sur la base de la flat tax (dit PFU : Prélèvement Forfaitaire Unique), à savoir 30 %. Dans le détail, la flat tax se compose de 17,2 % de prélèvements sociaux et 12,8 % au titre de l’Impôt sur le Revenu. De plus, les revenus perçus ne rentrent pas dans l'assiette de calcul de l'IFI (Impôt sur la Fortune Immobilière) et il n'y a pas de taxe foncière à régler.

- Accessibilité : Retraits possibles du Portefeuille sur la plateforme Hectarea, mais peuvent entraîner des frais (demande inférieure à 50€)

- Sécurité : Régulée auprès de l'Autorité des Marchés Financiers (AMF). Pour chacun des terrains financés un Document d’Information Synthétique est déposé. Un contrat obligataire est signé pour chaque investissement par l'investisseur.

Découvrez dès à présent les meilleurs placements durables pour investir.

Exemple de projet financé via Hectarea

Parmi les nombreux projets financés sur la Plateforme, nous allons nous pencher sur le projet “5,6 ha en nuciculture - culture de noisettes”. Auparavant exploitant céréalier, André, l’agriculteur accompagné, décide de changer radicalement de culture en 2015, après un empoisonnement causé par des produits phytosanitaires. Avec ses deux fils, ils décident de se reconvertir en producteurs de fruits à coques, et plus particulièrement de noisettes avec une production locale et une distribution en circuit court. André et ses fils souhaitent répondre à la demande croissante de noisettes avec la construction d'une nouvelle casserie. Grâce à cet investissement, ils disposent de vergers pour assurer un volume de fruits à coque suffisant.

78 particuliers ont investi dans ce projet, celà a donc permis de faire l’acquisition de la terre et cette parcelle est désormais louée et exploitée par la Ferme des 3 Soleils. En contrepartie, les investisseurs profitent d’un rendement reversé de 3% / an, ce rendement correspond aux loyers, aussi appelés fermages, payés par l’exploitant et redistribués mensuellement entre les investisseurs. Ce rendement annuel est ainsi plus intéressant que celui du livret de développement durable et solidaire qui est actuellement de 2,4 % et qui devrait à nouveau diminuer cet été. De plus ce taux ne prend pas en compte la potentielle plus value liée à la revente du terrain au bout des 10 ans, en incluant ce facteur la rentabilité cible de ce projet atteint 5,29%.

Bon à savoir : La liquidité peut être amenée à différer selon le type d’investissement, à titre d’exemple, le LDDS est un produit très liquide, il est possible de faire un dépôt ou un virement à tout moment. Ce n’est pas le cas de Hectarea par exemple qui propose un investissement long terme avec une liquidité limitée.

78 investisseurs ont profité de cette opportunité, pour découvrir les d’autres opportunités d’investissement dans l’arboriculture, cliquez sur le lien ou sur la bannière ci-dessous.

Le LDD a ses limites : et si votre épargne pouvait faire plus ?

Le LDDS, on le connaît bien : simple, sans risque, disponible à tout moment. C'est souvent le premier réflexe d'épargne, et c'est une bonne chose. Mais à y regarder de plus près, ce livret a trois limites qui méritent d'être comprises avant d'y placer toute son épargne de côté.

D'abord, un rendement qui court après l'inflation. Avec un taux qui oscille entre 2% et 3%, le LDDS peine à suivre la hausse des prix. Résultat : l'argent qui dort dessus perd doucement de sa valeur, même si le chiffre affiché ne bouge pas. On appelle ça l'érosion monétaire, et c'est le principal angle mort de ce type de placement.

Ensuite, un plafond vite atteint. 12 000€, c'est le montant maximum qu'on peut y déposer. Une fois ce seuil franchi, il faut nécessairement se tourner ailleurs pour continuer à faire grandir son épargne.

Enfin, aucun effet de levier. Pas de fiscalité avantageuse, pas de transmission facilitée, pas de mécanisme pour démultiplier son capital. Le LDDS reste un outil de sécurité, pas un outil de croissance patrimoniale.

Et si la terre agricole devenait le complément naturel de votre LDDS ?

C'est exactement l'idée derrière Hectarea : permettre à chacun d'investir dans des terres agricoles françaises, sélectionnées pour leur potentiel agronomique et environnemental, avec un objectif de rendement entre 4% et 6% par an (loyers agricoles + valorisation potentielle du foncier à la revente).

Concrètement, votre épargne finance l'installation d'agriculteurs engagés dans des pratiques durables, pendant que la terre — un actif tangible, peu corrélé aux marchés financiers — travaille pour vous sur le long terme. C'est une épargne qui a du sens : elle soutient la souveraineté alimentaire, la transition écologique, et le renouvellement d'une génération d'agriculteurs (près de la moitié partira à la retraite d'ici 2030).

Le LDDS et Hectarea ne sont pas là pour se remplacer, mais pour se compléter : l'un pour la sécurité immédiate, l'autre pour donner du souffle à votre épargne sur 8 à 10 ans.

Envie de voir concrètement ce que représenterait votre épargne investie dans la terre ? Simulez votre investissement Hectarea en quelques clics.

Conclusion

Le Livret de Développement Durable et Solidaire (LDDS) est un excellent produit d’épargne pour ceux qui recherchent la sécurité, la flexibilité, et l’exonération fiscale tout en souhaitant soutenir des projets écologiques et durables. Toutefois, son plafond de dépôt limité et ses taux d'intérêt modestes peuvent ne pas convenir à tous les profils d'épargnants.

Pour diversifier et optimiser votre épargne, il est souvent judicieux de combiner le LDDS avec d'autres produits financiers. Les livrets comme le Livret A, les comptes à terme, les assurances-vie, les investissements en actions et dans la terre agricole offrent chacun des avantages distincts qui peuvent compléter votre stratégie d'épargne en fonction de vos objectifs financiers et de votre tolérance au risque. En fin de compte, un portefeuille équilibré et diversifié est la clé pour maximiser les rendements tout en minimisant les risques.

Investir comporte des risques