Les bases de l'investissement financier

Comprendre les différents types de placements financiers

Les options d'investissement se catégorisent généralement en placements bancaires, investissements en bourse, fonds de placement, immobilier et autres véhicules alternatifs comme les produits de luxe, la forêt, l'art ou les cryptomonnaies. Chacun de ces véhicules répond à des objectifs spécifiques et présente un niveau de risque qui lui est propre. Par exemple, les comptes épargne réglementés offrent une sécurité élevée mais des rendements souvent modestes, tandis que les marchés actions proposent un potentiel de gain plus élevé au prix d'un risque accru.

Les Livrets d'Épargne : Sécurité et Liquidité

Les livrets d'épargne restent une valeur sûre pour les épargnants prudents :

- Livret A : Le taux du livret A est 2,4% au 1er février 2025 et jusqu'au 1 août 2025, exonéré d'impôts et de prélèvements sociaux.

Lire aussi : PER, Immobilier, terre agricole, Livret A : comment investir son épargne ?

- Livret de Développement Durable et Solidaire (Plafond LDDS) : Similaire au taux du Livret A, avec une vocation écologique et solidaire.

- Livret Jeune : Taux d'intérêt attractif pour les jeunes de 12 à 25 ans.

- Livret d'épargne populaire (LEP) : Le livret d'épargne populaire est une épargne réglementée par l'État qui décide de son taux de rémunération, destiné aux revenus les plus modestes. Il est fixé à 5 % du 1er février 2024 au 31 juillet 2024, le taux est fixé à 5 %.

Pourquoi les choisir ? Ils offrent une sécurité maximale et une disponibilité immédiate des fonds, idéals pour une épargne de précaution.

L'Assurance Vie : Flexibilité et Fiscalité Avantageuse

L'assurance vie demeure un placement incontournable grâce à sa flexibilité et ses avantages fiscaux :

- Fonds en euros : Sécurisés, avec un rendement moyen attendu autour de 2-2.5% en 2024.

- Unités de compte : Investissements plus risqués mais potentiellement plus rémunérateurs.

Pourquoi les choisir ? L'assurance vie permet de diversifier ses investissements, de bénéficier d'avantages fiscaux après 8 ans, et d'optimiser la transmission de patrimoine.

Le Plan Épargne en Actions (PEA)

Le PEA offre des avantages fiscaux pour les investisseurs en actions européennes :

- PEA Classique : Exonération d'impôt sur les plus-values après 5 ans (hors prélèvements sociaux).

- PEA PME-ETI : Pour investir dans les petites et moyennes entreprises et les entreprises de taille intermédiaire.

Pourquoi les choisir ? Le PEA permet de profiter du potentiel de croissance des marchés boursiers avec une fiscalité avantageuse.

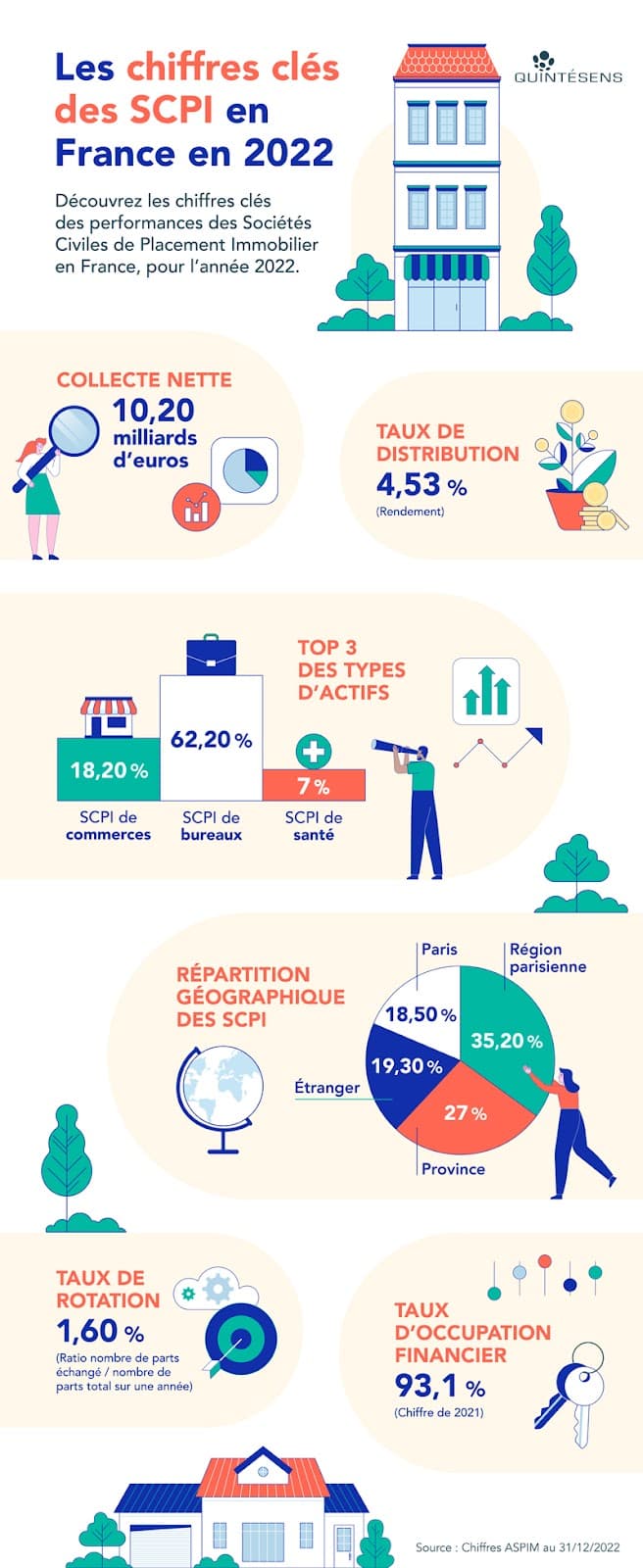

Les SCPI : Investir dans l'Immobilier sans les Contraintes

Les Sociétés Civiles de Placement Immobilier (SCPI) permettent d'investir dans l'immobilier sans les tracas de la gestion locative :

- SCPI de rendement : Investissement dans des immeubles commerciaux, bureaux, etc., offrant des rendements attractifs.

- SCPI fiscales : Permettent de bénéficier de dispositifs de défiscalisation comme Pinel, Malraux, etc.

Pourquoi les choisir ? Les SCPI offrent un rendement intéressant (autour de 4-5% en 2024) et une diversification du patrimoine.

Les Cryptomonnaies : Un Pari Risqué mais Potentiellement Lucratif

Les cryptomonnaies continuent de susciter l'intérêt des investisseurs :

- Bitcoin, Ethereum, etc. : Volatilité importante mais potentiel de gains élevés.

- Stablecoins : Moins volatiles, adossés à des actifs réels.

Pourquoi les choisir ? Pour diversifier son portefeuille avec des actifs alternatifs, en étant conscient du risque élevé associé.

Les ETF (Exchange Traded Funds) : Diversification et Faibles Frais

Les ETF permettent d'investir dans un panier d'actifs avec des frais réduits :

- ETF actions : Suivent les indices boursiers comme le CAC 40, le S&P 500.

- ETF obligations : Investissement dans des obligations d'État ou d'entreprises.

- ETF sectoriels : Focus sur des secteurs spécifiques comme la technologie, la santé, etc.

Pourquoi les choisir ? Ils offrent une diversification instantanée et une gestion passive avec des frais moindres par rapport aux fonds communs de placement traditionnels.

L'Épargne Retraite : Préparer l'Avenir

L'épargne retraite reste une priorité pour de nombreux Français :

- Plan d'Épargne Retraite (PER) : Avantages fiscaux à l'entrée et sortie en capital ou en rente viagère.

- Contrats Madelin : Pour les travailleurs non-salariés, avec déductions fiscales attractives.

Pourquoi les choisir ? Ils permettent de préparer sa retraite tout en optimisant sa fiscalité actuelle. Goodvest, par exemple, propose un Plan d’Épargne Retraite engagé pour l’environnement pour allier argent et impact positif sur la planète.

Évaluer son profil d'investisseur et ses objectifs financiers

Avant de plonger dans le vaste monde des investissements financiers, il est primordial d'évaluer son propre profil d'investisseur. Cela inclut la compréhension de sa tolérance au risque, de ses objectifs financiers à court et long terme, et de sa situation financière globale. Un bon départ consiste à définir clairement ce que l'on souhaite atteindre par ses investissements : accumulation de capital pour la retraite, génération de revenus complémentaires, préservation du capital existant, etc.

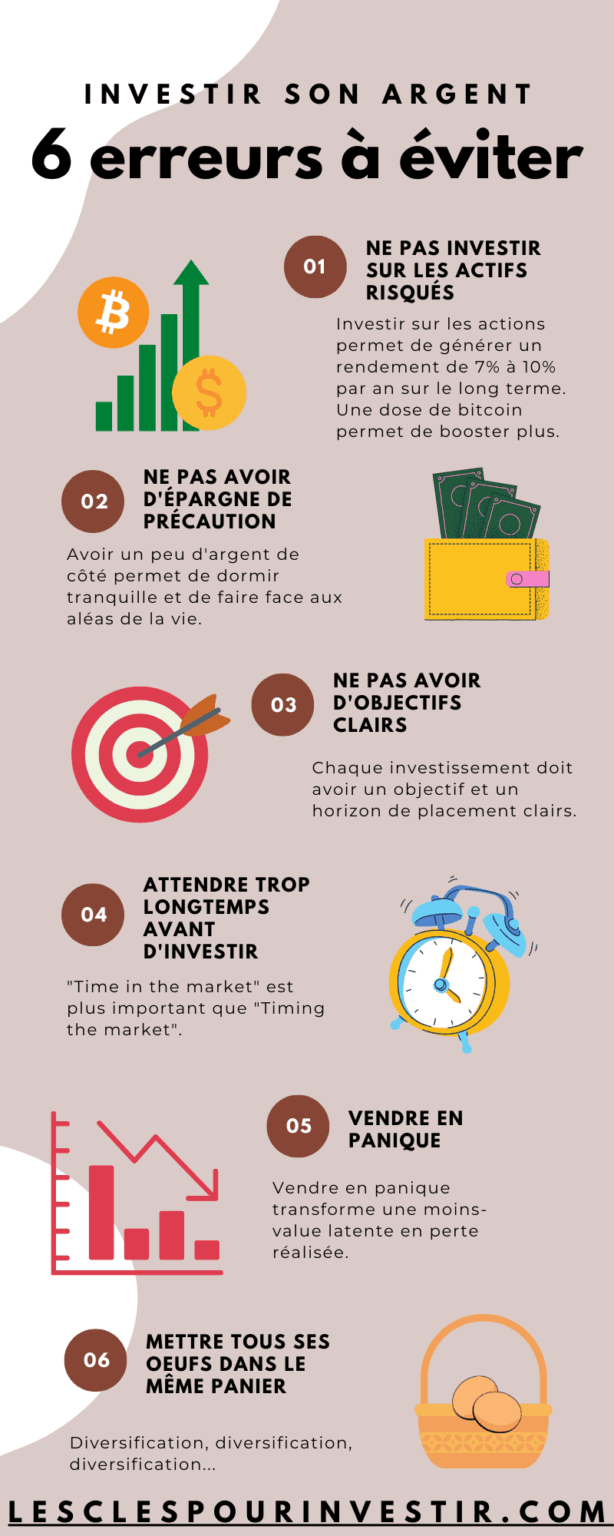

Une fois ces éléments clarifiés, il convient de mettre en place une stratégie d'investissement adaptée, à ce sujet vous pouvez consulter notre article sur les conseils et erreurs à éviter pour vos placements financiers.

Définir vos objectifs financiers

- Court terme : Si vous avez besoin de liquidités dans un avenir proche (moins de 3 ans), privilégiez des placements sûrs et liquides comme le livret A, le compte épargne logement (CEL) ou un compte à terme.

- Moyen terme : Pour des projets à 3-10 ans, envisagez des placements comme les obligations comme l’investissement dans la terre agricole, les fonds en euros d'une assurance vie ou les plans d'épargne logement (PEL).

- Long terme : Pour des objectifs à plus de 10 ans, des placements plus risqués mais potentiellement plus rémunérateurs comme les actions, les fonds communs de placement (FCP) ou les unités de compte en assurance vie peuvent être appropriés.

Évaluer votre tolérance au risque

- Conservateur : Si vous êtes peu tolérant au risque, privilégiez les placements sûrs comme les livrets réglementés (Livret A, LDDS), les fonds en euros ou les obligations d'État.

- Modéré : Si vous êtes prêt à prendre un peu plus de risque pour de meilleurs rendements, envisagez des fonds équilibrés, des obligations d'entreprise, ou des fonds diversifiés.

- Dynamique : Si vous êtes prêt à accepter des fluctuations importantes pour des rendements potentiellement élevés, les actions, les fonds spécialisés ou l'investissement immobilier peuvent être intéressants.

Considérer l'horizon de placement

L'horizon de placement influence directement le type de produits financiers que vous devriez envisager :

- Court terme (moins de 3 ans) : Livrets d’épargne, comptes à terme.

- Moyen terme (3-10 ans) : Obligations, PEL, assurance vie en fonds euros.

- Long terme (plus de 10 ans) : Actions, immobilier, assurance vie en unités de compte.

Diversifier vos placements

La diversification permet de répartir le risque sur plusieurs types de placements :

- Investir dans différents secteurs et zones géographiques.

- Combiner des produits à faible risque (obligations, livrets) avec des produits plus risqués (actions, immobilier).

Prendre en compte la fiscalité

La fiscalité des produits financiers peut fortement influencer les rendements :

- Livrets réglementés : Exonérés d'impôt sur le revenu.

- Assurance vie : Avantages fiscaux après 8 ans de détention.

- PEA (Plan d'Épargne en Actions) : Exonération d’impôt sur les plus-values après 5 ans (hors prélèvements sociaux).

Pour en savoir plus sur la fiscalité sur l’investissement dans la terre agricole, rendez-vous plus bas dans cet article, partie III. 3. L’investissement dans la terre : les spécificités fiscales

Suivre et ajuster vos placements

Il est recommandé de régulièrement réévaluer vos investissements pour vous assurer qu’ils sont toujours alignés avec vos objectifs et votre situation financière :

- Rebalancer votre portefeuille en fonction des performances et des changements dans votre vie.

- Se tenir informé des conditions économiques et des changements de réglementation.

Maximiser la rentabilité de ses investissements

Pour tout investisseur, l'objectif principal reste la maximisation de la rentabilité de ses placements. Cependant, cela ne doit pas se faire au détriment de la gestion des risques. Une approche équilibrée et judicieuse est nécessaire pour réussir dans le domaine des investissements financiers.

Voir également : Gestionnaire de patrimoine ou auto-gestion : Le tournant de l'épargne

Analyser les niveaux de risque et de rendement

Chaque type d'investissement financier présente un rapport risque/rendement qui lui est propre. Les investisseurs doivent donc évaluer minutieusement ce rapport avant de prendre des décisions. Par exemple, alors que les actions peuvent offrir des rendements élevés, elles comportent également un risque significatif de perte en capital. À l'inverse, les obligations dans la terre agricole sont généralement considérées comme plus stables, mais offrent aussi des rendements plus faibles.

Il est essentiel d'intégrer des outils d'analyse financière pour évaluer ces aspects :

- Utilisation d'indicateurs comme le ratio de Sharpe pour mesurer le rendement ajusté au risque.

- Étude des performances historiques des actifs pour anticiper les tendances futures.

Diversifier son portefeuille d'investissements pour réduire les risques

La diversification est une stratégie incontournable pour tout investisseur souhaitant minimiser les risques. Elle implique la répartition des investissements entre plusieurs catégories d'actifs et secteurs économiques afin de réduire l'impact négatif potentiel lié à un seul type d'investissement.

Voici quelques stratégies de diversification efficaces :

- Combinaison d'actions, obligations, biens immobiliers et placements alternatifs.

- Investissement dans différents marchés géographiques et secteurs industriels.

- Allocation dynamique des actifs en fonction des conditions du marché.

En suivant ces principes, les investisseurs peuvent améliorer leurs chances de réaliser des gains tout en contrôlant leur exposition aux pertes.

Les tendances actuelles en matière d'investissement financier

Dans un monde financier en constante évolution et à l’ère de la prise de conscience environnementale et sociale, rester informé des dernières tendances est primordial pour les investisseurs soucieux de maximiser leurs rendements. Les mouvements de marché récents mettent en lumière plusieurs opportunités et défis pour investir dans des placements durables.

L'impact de la crise économique sur les marchés financiers

Les crises économiques, comme celle induite par la pandémie de COVID-19, ont d'importants impacts sur les marchés financiers. Ces périodes sont souvent marquées par une volatilité accrue, des baisses de valeur sur certains actifs et, paradoxalement, des opportunités d'achat à bas prix pour certains investisseurs perspicaces. Il est essentiel de comprendre comment ces crises affectent différents types d'actifs pour ajuster ses stratégies en conséquence.

- Actions : Souvent affectées par une baisse rapide, mais peuvent rebondir fortement post-crise.

- Obligations : Peuvent gagner en valeur en tant que refuge sûr pendant les périodes de turbulence (voir l’investissement dans la terre agricole plus bas).

- Immobilier : Peut voir une baisse des prix mais offre des opportunités à long terme.

Il existe également une classe d’actifs qui résiste aux crises économiques : ces valeurs sont appelées des valeurs refuges, dont l’or et la terre agricole font partie.

Les opportunités d'investissement dans l'immobilier résidentiel et commercial

L'immobilier reste une classe d'actifs privilégiée pour de nombreux investisseurs. L'immobilier résidentiel offre la stabilité des revenus locatifs et une appréciation potentielle du capital, tandis que l'immobilier commercial peut offrir des rendements plus élevés, bien que avec des risques accrus.

- Résidentiel : Investir dans des logements peut sécuriser un flux de revenus régulier provenant des loyers.

- Commercial : Les bureaux, magasins ou entrepôts peuvent offrir des rendements locatifs élevés.

Pour en savoir plus sur les opportunités d'investissement dans l'immobilier locatif et dans le foncier agricole, consultez cet article.

Focus sur l'investissement financier dans la terre agricole

Investir dans la terre agricole peut être une stratégie lucrative et stable. La demande croissante pour les produits alimentaires et la limitation des terres disponibles rendent cet investissement particulièrement attrayant. Plus de 50% des agriculteurs vont partir à la retraite d’ici 10 prochaines années, investir dans l’agriculture, c’est aussi placer son argent pour les générations futures.

- Avantages : Rendements stables, faible corrélation avec les marchés financiers traditionnels.

- Considérations : Nécessite une gestion active et peut être moins liquide que d'autres types d'investissements.

En intégrant ces tendances actuelles dans leur stratégie globale, les investisseurs peuvent non seulement protéger leur portefeuille contre certains risques, mais aussi saisir des opportunités qui pourraient se présenter dans un environnement changeant.

Une catégorie de notre blog est dédiée à l'investissement dans la terre agricole.

Présentation d’une solution d’investissement dans la terre : la Plateforme Hectarea

Hectarea est une entreprise à mission qui vous propose d’investir sous la forme d’Obligations dans la terre agricole via sa plateforme d’investissement. Son coeur de mission : reconnecter les particuliers consommateurs et les agriculteurs soucieux de bien faire. Pour cela, des projets portés par des agriculteurs sont proposés sur la plateforme, vous avez la possibilité d’investir dans l’opportunité de votre choix.

Comment ça fonctionne ?

Avant qu’un projet agricole soit présenté sur la plateforme, le dossier est étudié par des experts dans le domaine financier et agricole aux côtés des équipes Hectarea. Plusieurs échanges ont lieu avant l’organisation d’une rencontre sur l’exploitation agricole avec le porteur de projet. Les équipes Hectarea clôturent la partie légale et administrative auprès d’un cabinet avant de préparer la présentation du projet et les documents légaux comme la Note d’investissement, le Document d’information synthétique en deux versions, le Contrat Obligataire entre autres.

Une fois le projet publié, vous avez la possibilité d’investir. Dans un premier temps, vous devez créer votre compte, vérifier votre identité et créditer votre portefeuille sur la plateforme. Par la suite, il suffit de vous rendre sur la catégorie Investir, choisir le projet de votre choix, lire la page de présentation, consulter les chiffres clés et les documents à votre disposition avant d’investir. Pour valider votre investissement, vous devrez procéder à la signature du DIS et du Contrat d'Émission. Rien de plus simple que de suivre la vidéo suivante.

Vous pouvez aussi simuler votre investissement dans la terre agricole directement sur la Plateforme Hectarea.

Vous êtes investisseur, et après ?

Le suivi de votre investissement

Un espace a été développé pour que vous puissiez interagir avec l’agriculteur que vous avez soutenu : l’Espace Investisseur. Similaire à un fil d’actualité Facebook, vous pouvez y retrouver les actualités de l’exploitation agricole, les récoltes, les versements des fermages, etc. L’espace Tableau de bord, une fois connecté sur la plateforme, regroupe toutes les informations liées à votre investissement : loyers perçus, loyers en attente, montant investi, nombre d’agriculteurs financés, …

La fiscalité

Les revenus d’obligations sont imposables au PFU depuis 2018, sur la base de la flat tax, à savoir 31,4 %. Dans le détail, la flat-tax se compose de 18,6 % de prélèvements sociaux et 12,8 % au titre de l’impôt sur le revenu. Vous avez d’autres questions à poser ? Lire aussi la Foire aux questions (FAQ).

L'investissement dans la terre agricole offre des avantages uniques en termes de diversification et de protection contre l'inflation. Cependant, il est crucial de comprendre et d'optimiser les implications fiscales. En utilisant les dispositifs d’exonération, en structurant judicieusement vos investissements et en planifiant les cessions de manière stratégique, vous pouvez maximiser les avantages fiscaux et la rentabilité de votre investissement agricole. Pour aller plus loin sur la fiscalité, clôturons cet article par l'Impôt sur la Fortune Immobilière et l’Article 150 O B TER du CGI.

Terre Agricole et Calcul de l'IFI (Impôt sur la Fortune Immobilière)

Avec l'introduction de l'Impôt sur la Fortune Immobilière (IFI) en 2018, les propriétaires de biens immobiliers doivent désormais évaluer soigneusement leur patrimoine pour déterminer leur assujettissement à cet impôt. Parmi les biens immobiliers concernés, la terre agricole occupe une place particulière en raison de ses spécificités fiscales et économiques.

Qu'est-ce que l'IFI ?

L'IFI a remplacé l'Impôt de Solidarité sur la Fortune (ISF) et se concentre uniquement sur les actifs immobiliers. Il concerne les foyers fiscaux dont la valeur nette du patrimoine immobilier excède 1,3 million d'euros au 1er janvier de l'année d'imposition.

La Terre Agricole : Un Actif Particulier

Les terres agricoles présentent des caractéristiques spécifiques qui influencent leur traitement dans le cadre de l'IFI :

- Valeur de la Terre Agricole : La valeur vénale des terres agricoles est souvent inférieure à celle des terrains constructibles ou des biens résidentiels, en raison de leur usage agricole.

- Exonérations Particulières : Sous certaines conditions, les terres agricoles peuvent bénéficier d'exonérations partielles de l'IFI.

Exonérations Partielles de l'IFI pour les Terres Agricoles

Les terres agricoles peuvent bénéficier d'une exonération partielle, généralement à hauteur de 75%, sous certaines conditions :

- Propriétaire Exploitant : Les propriétaires exploitants peuvent bénéficier d'une exonération de 75% sur la valeur de leurs terres agricoles.

- Baux à Long Terme : Les terres louées dans le cadre de baux à long terme (au moins 18 ans) peuvent également bénéficier d'une exonération de 75%.

- Sociétés Civiles d’Exploitation Agricole (SCEA) : Les parts de SCEA peuvent être partiellement exonérées si elles répondent à certaines conditions.

Calcul de la Valeur de la Terre Agricole pour l'IFI

Pour déterminer la valeur des terres agricoles à déclarer pour l'IFI, il faut tenir compte de plusieurs éléments :

- Évaluation de la Valeur Vénale : La valeur des terres agricoles est évaluée sur la base de leur valeur vénale au 1er janvier de l'année d'imposition. Cette évaluation doit être réalisée de manière réaliste, en prenant en compte les spécificités locales et les transactions récentes.

- Application des Exonérations : Si les conditions d'exonération sont remplies, appliquez l'exonération de 75% à la valeur vénale des terres.

- Valeur Nette : La valeur des terres agricoles doit être intégrée dans le calcul de la valeur nette du patrimoine immobilier, en tenant compte des dettes liées à l'acquisition ou à l'amélioration des biens immobiliers.

Optimisation Fiscale

Pour optimiser votre situation fiscale en matière d'IFI, il est important de :

- Structurer vos Investissements : Envisager des structures comme les SCEA ou des baux à long terme pour bénéficier des exonérations.

- Tenir à Jour les Évaluations : Réaliser régulièrement des évaluations précises de vos terres agricoles.

- Consulter un Conseiller Fiscal : Travailler avec un conseiller fiscal pour s'assurer que toutes les exonérations et déductions possibles sont appliquées correctement.

Terre Agricole et Article 150 O B TER du CGI

L'investissement dans la terre agricole présente divers avantages, notamment la stabilité et la diversification du portefeuille. En France, l'article 150 O B TER du Code Général des Impôts (CGI) offre des exonérations fiscales intéressantes pour les plus-values réalisées lors de la cession de terres agricoles. Voici un guide détaillé pour comprendre et tirer parti de ces avantages fiscaux.

Qu'est-ce que l'Article 150 O B TER du CGI ?

L'article 150 O B TER du CGI prévoit une exonération totale ou partielle des plus-values réalisées lors de la cession de biens ruraux loués par bail à long terme sous certaines conditions. Cette mesure vise à encourager la transmission et la pérennisation des exploitations agricoles.

Conditions d'Application de l'Exonération

Pour bénéficier de l'exonération prévue par l'article 150 O B TER, plusieurs conditions doivent être remplies :

Nature des Biens

- Biens Éligibles : Les terres agricoles, les bâtiments d'exploitation, ainsi que les droits de paiement de base (DPB) sont éligibles.

- Bail à Long Terme : Les biens doivent être loués via un bail à long terme (minimum 18 ans) ou par bail cessible hors cadre familial.

Durée de Détention

- Durée de détention minimale : Le cédant doit avoir détenu les biens pendant au moins 15 ans avant la cession.

Type de Cession

- Cession à un Exploitant : La cession doit être effectuée au profit d'un exploitant agricole, qui continue l'exploitation des terres pendant au moins 5 ans après l'acquisition.

Modalités de l'Exonération

L'exonération peut être totale ou partielle selon certaines conditions :

- Exonération Totale : Si la valeur des biens cédés n'excède pas 300 000 euros.

- Exonération Partielle : Si la valeur des biens cédés est comprise entre 300 000 euros et 500 000 euros. L'exonération est alors dégressive.

Stratégies d'Optimisation Fiscale

Pour tirer le meilleur parti de l'exonération de l'article 150 O B TER, les investisseurs peuvent envisager plusieurs stratégies :

Planification de la Cession

- Détention à Long Terme : Assurer une durée de détention d'au moins 15 ans pour être éligible à l'exonération.

- Fractionnement des Cessions : Si possible, fractionner les cessions pour rester en dessous du seuil de 300 000 euros et bénéficier d'une exonération totale.

Structuration des Baux

- Baux à Long Terme : Mettre en place des baux à long terme ou des baux cessibles hors cadre familial pour garantir l'éligibilité à l'exonération.

- Optimisation des Rentes : Structurer les baux de manière à optimiser les revenus fonciers tout en respectant les conditions d'exonération.

Transmission Familiale

- Donations et Successions : Envisager des donations ou successions pour transmettre les terres agricoles tout en bénéficiant des avantages fiscaux de l'article 150 O B TER.

L'article 150 O B TER du CGI offre des opportunités intéressantes pour les investisseurs dans les terres agricoles, en permettant des exonérations importantes sur les plus-values réalisées lors de la cession. En respectant les conditions spécifiques et en planifiant soigneusement la structure de leurs investissements, les propriétaires de terres agricoles peuvent optimiser leur fiscalité et maximiser leurs rendements. Il est recommandé de consulter un conseiller fiscal spécialisé pour s'assurer que toutes les conditions sont remplies et pour élaborer une stratégie fiscale optimale.

Conclusion

Le choix du meilleur placement financier pour votre épargne dépend de votre situation individuelle. Prenez le temps d’analyser vos objectifs, votre tolérance au risque et votre horizon de placement.

En 2024, il est essentiel de diversifier ses placements pour optimiser son épargne et se protéger contre les aléas économiques. Que vous soyez un investisseur prudent ou audacieux, il existe des solutions adaptées à vos besoins. N’hésitez pas à consulter un conseiller financier pour élaborer une stratégie personnalisée. En suivant ces conseils et stratégies d'épargne, vous maximisez vos chances de succès financier en 2025 et au-delà.

Investir comporte des risques