À l’heure où les épargnants souhaitent concilier rentabilité et impact positif, deux plateformes françaises se distinguent en rendant l’investissement plus responsable : Goodvest, spécialisée dans les placements durables du type assurance-vie et PER. Hectarea est dédiée au financement de terres agricoles avec des agriculteurs soucieux de bien faire. Si elles répondent à des logiques différentes, ces deux approches incarnent une même volonté : redonner du sens à l’épargne en soutenant des projets utiles pour la planète et la société.

Les nouvelles attentes des épargnants : performance, responsabilité et gestion

Les épargnants ne se contentent plus d’un rendement : ils veulent savoir à quoi sert leur argent. Cela pousse à réévaluer les solutions d’épargne classiques, souvent peu lisibles sur leur impact social et environnemental. L’assurance-vie, placement préféré des Français, évolue : des offres comme Goodvest proposent des portefeuilles 100 % alignés avec l’Accord de Paris, en excluant les énergies fossiles et les secteurs polluants.

En parallèle, des alternatives comme Hectarea émergent, permettant d’accompagner l’installation d’agriculteurs en finançant l’acquisition de terres dédiées à des projets durables (bio, agroécologie, agroforesterie..). Résultat : deux outils d’investissement responsable, avec des philosophies différentes mais une même ambition.

Goodvest, l’assurance-vie verte et transparente

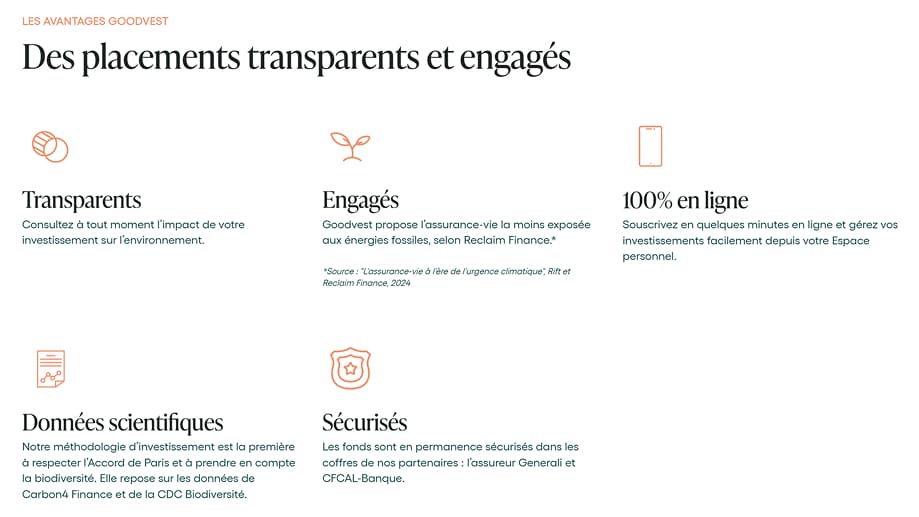

Lancée en 2021, Goodvest propose un contrat d’assurance-vie accessible dès 300 € pour permettre à tout investisseur, y compris les jeunes, d’investir dans une solution responsable avec gestion pilotée et objectifs de performance écologique. Ce placement écologique est aligné avec les principes de la finance durable. La gestion s’adapte au profil de risque de chaque investisseur pour piloter son capital efficacement. Goodvest offre un placement performant avec une gestion pilotée du portefeuille d’unités de compte, permettant de piloter son capital financier en fonction de ses objectifs de rendement et de risque. Les investissements se font via des supports en unités de compte ESG, avec une diversification en fonds responsables. Les frais de gestion sont réduits. Le contrat d’assurance-vie exclut les secteurs polluants comme le pétrole, l’armement ou le tabac. Goodvest sélectionne uniquement des fonds d’investissement responsables. Ces fonds sont alignés avec l’objectif de limiter le réchauffement climatique à 2 °C. Le profil de risque choisi par l’épargnant permet de mieux gérer son capital tout en respectant des objectifs écologiques clairs.

Les fonds disponibles incluent des thématiques comme la transition énergétique, l’eau, la santé, éléments clés pour investir dans un produit d’assurance-vie en phase avec les objectifs ESG du marché actuel. Grâce à cette approche thématique, chaque contrat d’assurance-vie devient un vecteur d’impact environnemental mesurable et suivi dans le temps.

La promesse : une épargne responsable, diversifiée et performante, avec un rendement ajusté au marché, une gestion efficace du portefeuille selon les objectifs écologiques, et des frais réduits pour optimiser la performance pourcent par pourcent, des objectifs à la fois écologiques et patrimoniaux, et une gestion personnalisée du portefeuille d’investissement selon le niveau de risque. En fonction de votre profil de risque, vous pouvez choisir entre des portefeuilles d’assurance-vie plus ou moins dynamiques, tout en conservant une lisibilité sur les performances, le capital investi, les performances du placement et l'impact écologique de chaque fonds sélectionné.

En tant que contrat d’assurance-vie, Goodvest offre une fiscalité avantageuse après huit ans. Il permet d’investir en unités de compte labellisées ESG. Les investisseurs peuvent faire des versements libres pour renforcer leur capital progressivement, à leur rythme. Ce contrat d’assurance-vie donne aussi la possibilité aux jeunes d’investir dans un portefeuille financier responsable, avec des versements libres et une gestion du capital adaptée à leur profil de risque. Goodvest s’adapte à différents objectifs : constitution de capital, gestion du risque et performance durable, tout en offrant aux épargnants un produit d’assurance-vie aux frais compétitifs et à la transparence renforcée.

Contrairement à un placement immobilier ou agricole, il s’agit ici d’un investissement entièrement financier. L’assurance-vie Goodlife repose sur des supports en unités de compte et en fonds euros, avec une part du capital garantie. Elle propose une gestion pilotée accessible, pensée pour les jeunes épargnants souhaitant investir dans une assurance-vie responsable, tout en maîtrisant leur niveau de risque et en accédant à des supports innovants. Ce type d’assurance-vie offre aussi un excellent outil de transmission patrimoniale, avec une fiscalité adaptée et une souplesse contractuelle souvent méconnue. Le tout est de comprendre les bases de la finance durable et ses opportunités d’investissement à long terme, en tenant compte des performances et des critères ESG. Avec Goodvest, l’assurance-vie devient un levier concret pour conjuguer rentabilité et engagement.

Pour en savoir plus sur les modalités du PER, consultez notre article de blog : Avantages et inconvénients du plan épargne retraite (PER).

Hectarea, investir dans des terres agricoles responsables

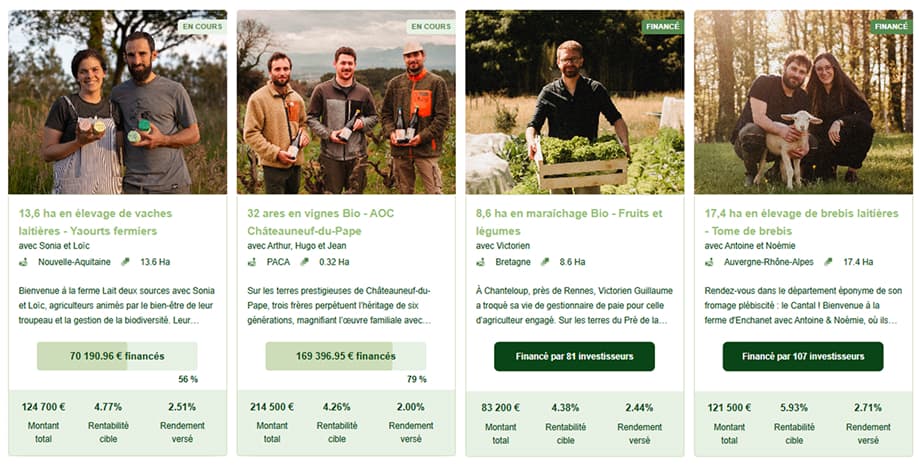

De son côté, Hectarea lancé en Novembre 2022, permet aux particuliers d’investir dans des terres agricoles mises en fermage à des exploitants engagés dans une agriculture durable. Accessible à partir de 100 €, chaque projet agricole est sélectionné pour sa viabilité économique, écologique et sociale. Les terres restent la propriété d’une foncière gérée par Hectarea (Hectarea La Foncière), et les investisseurs perçoivent un revenu mensuel fixe appelé fermage, ainsi qu’une potentielle plus-value à la revente.

L’objectif est double : investir dans le foncier agricole, tout en offrant un placement tangible, stable et à impact. Contrairement à l’assurance-vie, le modèle repose sur des actifs réels physiques, localisés, en lien direct avec la terre, la biodiversité, et les territoires ruraux. De plus, Hectarea s’engage concrètement à soutenir les générations agricoles futures en finançant des projets durables portés par des agriculteurs engagés, tels que ceux pratiquant l’agriculture biologique, favorisant la vente de produits locaux en circuits courts, ou participant à la préservation d’espèces d’élevage menacées.

Hectarea émet des obligations sécurisées par une hypothèque de premier rang, et son modèle favorise un alignement d’intérêts entre la plateforme, les investisseurs et les agriculteurs.

Proposition des produits Goodvest et leurs fonctionnement

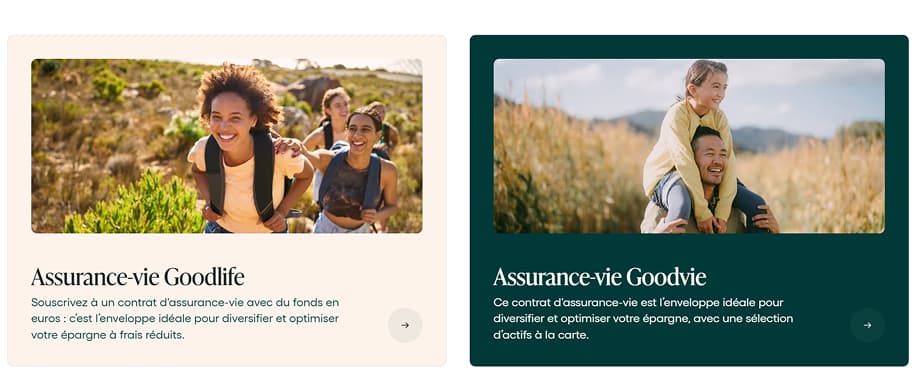

Assurance-vie : deux contrats responsables

Goodvest propose deux contrats d’assurance-vie, dans une logique de gestion du risque, de performance financière durable et de pilotage du portefeuille selon les objectifs du client et les contraintes de marché. pour chaque type d’épargnant, un assureur de renom, avec des frais compétitifs, une architecture multi-supports, et une gestion adaptée à votre profil de risque, alliant diversification, performance financière, objectifs écologiques, et sélection d’unités de compte conformes aux exigences ESG. Ces placements d’assurance-vie permettent d’investir dans des fonds durables en unités de compte ESG, alignés avec les Accords de Paris, pour une épargne responsable et un meilleur rendement ajusté au marché., sélectionnés pour leur performance financière et leur gestion ESG rigoureuse sur le long terme, tout en visant un rendement compétitif.

Assurance-vie Goodvie

Accessible à partir de 300 euros. L’épargnant choisit un profil de risque, des thématiques d’investissement (transition écologique, eau, santé, etc.) et peut intégrer une part sécurisée en fonds euro.

Assurance-vie Goodlife

Accessible à partir de 500 euros. Ce contrat s’adresse aux investisseurs souhaitant un accompagnement renforcé, avec un suivi personnalisé et des bilans d’investissement réguliers.

Les deux contrats sont fiscalement avantageux après huit ans de détention, avec des exonérations partielles sur les plus-values, une fiscalité allégée en cas de succession, et un cadre financier sécurisé pour investir sur le long terme.

Plan Épargne Retraite (PER)

Le PER Goodvest donne la possibilité d’investir dans une épargne retraite responsable via un contrat à gestion pilotée, avec des unités de compte ESG, pour un produit financier performant et fiscalement optimisé. offrant un investissement financier responsable dans des fonds labellisés ESG via des unités de compte, avec un objectif de long terme, ajusté à la performance et au profil de l’investisseur. Il est accessible dès 300 euros. Les versements sont déductibles du revenu imposable, dans la limite des plafonds fiscaux en vigueur.

Le capital est bloqué jusqu’à la retraite, sauf exceptions prévues par la loi (invalidité, décès du conjoint, achat de résidence principale, etc.). À la sortie, l’épargne peut être récupérée sous forme de rente ou de capital.

Comme pour les contrats d’assurance-vie, l’allocation du PER est pilotée en fonction du profil de risque, des objectifs de gestion du capital et des thématiques choisies par l’épargnant.

Livret d’épargne durable

Le livret d’épargne durable proposé par Goodvest est un produit financier garanti, sans frais, permettant aux jeunes épargnants de placer leur capital dans une solution responsable avec un rendement indexé au marché et une liquidité totale, accessible dès 100 euros, idéal pour placer son capital de manière responsable avec un rendement indexé aux marchés.

En partenariat avec CFCAL Banque, ce livret d’épargne permet de placer son capital de façon responsable dans des projets écologiques et innovants, tout en bénéficiant d’un produit accessible à faible risque avec un rendement indexé au marché. En gardant un accès à ses fonds à tout moment grâce à une liquidité totale, sans frais cachés. Une alternative aux produits classiques, avec un rendement indexé aux marchés financiers.

Ce livret Goodvest représente une alternative d’épargne responsable aux livrets classiques, avec un taux de rendement connu à l’ouverture, indexé aux marchés financiers, sans frais cachés, et permet d’investir dans des projets à impact tout en gardant une liquidité totale.

Fonctionnement d’un modèle obligataire proposé par Hectarea

Comme évoqué, Hectarea fonctionne sous forme d'obligations sécurisées par une hypothèque de premier rang. En somme, l'investisseur prête une somme d'argent pour co-financés l’acquisition de terre agricole pour un projet avec d'autres investisseurs. Chaque projet est présent sur la Plateforme de financement Hectarea, concrètement, Hectarea finance des agriculteurs engagés dans des pratiques durables en prenant en charge l’achat du foncier. Cela leur permet de concentrer leurs ressources sur le développement de leur activité (équipements, formation, transformation…). En contrepartie, l’agriculteur verse un loyer qui couvre les intérêts de l’obligation souscrite par l’investisseur. Chaque projet affiche une rentabilité cible, composée donc : d’un revenu locatif annuel et d’une plus-value potentielle à la revente du terrain. Pour sécuriser l’investissement, Hectarea inscrit une hypothèque de premier rang sur la terre financée.

Cela signifie qu’en cas de défaut de remboursement, l’investisseur dispose d’un droit prioritaire sur le bien. En dernier recours, la terre peut être vendue, et le capital remboursé en priorité. Cette garantie permet de réduire le risque, sans toutefois l’annuler totalement.

Comparaison de l'Assurance-vie Goodvest versus l'investissement dans la terre agricole avec Hectarea

| Critères | Goodvest | Hectarea La Foncière |

|---|---|---|

| Secteur | Assurance-vie durable | Foncier agricole durable |

| Nature de l'investissement | Produits financiers et fonds euros (OPCVM, ETF labellisés ESG) | Financement de terres agricoles via émission obligataire |

| Propriété | Oui les clients Goodvest sont propriétaires des contrats (actions et obligations) qui sont dans leur assurance-vie | Oui l’investisseur est propriétaire de son titre financier (l’obligation) mais Hectarea la Foncière est propriétaire du foncier agricole. |

| Accessibilité | À partir de 300 € ou de 500€ (investissement à capital garanti selon le type d’assurance-vie) | À partir de 100 € |

| Durée de placement | Moyen/long terme (fiscalité avantageuse dès 8 ans) | Long terme (engagement pluriannuel sur 10 ans) |

| Risque principal | Risque de marché : le risque est moindre pour l’assurance Goodlife (fonds euros garanti) ; pour l’assurance Goodvie (unités de compte) plus risqué. | Risque agricole lié à la perte de valeur de la terre ou à des potentiels défauts de paiement du fermage. |

| Liquidité | Élevée, possibilité de récupérer son argent à tout moment mais perte des avantages fiscaux | Faible (engagement sur plusieurs années), possible seulement de gré à gré |

| Fiscalité | Après 8 ans avec abattement annuel sur les gains, exonération partielle de certains frais | Flat tax 31,4 % sur fermage et plus-value potentielle à la revente de la terre |

| Revenu attendu | Performance annuelle variable selon actifs sous-jacents / Garantie en capital pour Goodlife | Fermage annuel fixe + plus-value potentielle à la revente |

| Impact ESG | Élevé : fonds alignés avec les Accords de Paris | Élevé : soutien à l’agriculture durable, circuits courts, impact social fort et aide au renouvellement des générations. |

Gestion des risques : volatilité financière ou exposition au monde agricole

Du côté de Goodvest, le risque supporté par l’épargnant est avant tout financier. La performance dépend de la valorisation des supports en unités de compte ou fonds euros, ce qui implique de bien choisir son contrat d’assurance-vie en fonction de son profil d’investisseur et des fonds proposés., eux-mêmes corrélés aux marchés financiers. Même si la gestion est pilotée selon le profil de risque de l’investisseur, une correction boursière ou une conjoncture économique défavorable peut affecter la rentabilité du contrat à court ou moyen terme. Pour atténuer cette volatilité, Goodvest mise sur une allocation diversifiée et sur des fonds sélectionnés selon des critères climatiques stricts. Toutefois, la nature même des marchés implique une incertitude sur les rendements, avec une dynamique qui reste parfois abstraite ou déconnectée du réel.

Hectarea, à l’inverse, s’ancre dans le monde agricole et patrimonial. La terre agricole est un actif stable néanmoins elle peut être sujet à des variations dues à des facteurs économiques et de marché. Cela peut influencer positivement ou négativement la valeur de l’actif. Le risque porte alors sur la viabilité des fermes sélectionnées : aléas climatiques, évolution de la valeur de la terre agricole, difficultés ou défaut de paiement du fermage. Néanmoins, ces risques sont partiellement encadrés. La sélection rigoureuse des projets, l’hypothèque de premier rang inscrite sur chaque bien, ainsi que le suivi régulier des exploitations permettent de sécuriser l’investissement.

Régime fiscal : avantage différé ou imposition immédiate

L’un des meilleurs atouts des produits d’investissement Goodvest repose sur une fiscalité avantageuse pour l’épargnant, notamment via les contrats d’assurance-vie ou PER, dès lors que l’on respecte les durées de détention prévues. L’assurance-vie permet, après huit ans de détention, de bénéficier d’un abattement annuel sur les gains (4 600 euros pour une personne seule, 9 200 euros pour un couple) avant application de la flat tax de 31,4 %, ou d’un taux réduit si l’on opte pour l’imposition au barème. La fiscalité ne s’applique qu’en cas de retrait, ce qui laisse à l’épargne le temps de fructifier sans frottement fiscal. Ce mécanisme propre à l’assurance-vie permet aux épargnants d’optimiser le rendement net à long terme. Le PER (Plan Épargne Retraite), également accessible via Goodvest, offre un avantage dès l’entrée : les versements peuvent être déduits du revenu imposable, optimisant l’épargne retraite grâce aux dispositifs fiscaux en vigueur, ce qui peut générer une économie d’impôt significative. En contrepartie, les sommes restent bloquées jusqu’à la retraite (sauf cas exceptionnels) et seront imposées à la sortie. Les produits proposés par l’entreprise Goodvest s’inscrivent dans une stratégie d’optimisation fiscale sur le long terme, idéale pour les épargnants à revenus élevés souhaitant un investissement responsable, performant et fiscalement avantageux.

Chez Hectarea, la logique fiscale est différente car l’on investit dans des obligations non cotées. Les coupons versés chaque mois sont considérés comme des revenus de capitaux mobiliers. Ils sont donc soumis, sauf option pour le barème progressif, à la flat tax de 31,4 %, qui inclut 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. La fiscalité s’applique dès la perception du coupon mensuel, ce qui signifie que le rendement annoncé par Hectarea (par exemple 5 % brut) sera diminué d’environ un tiers pour un investisseur imposé au taux standard. Le capital remboursé à échéance n’est pas fiscalisé s’il correspond simplement au nominal de l’obligation. Il n’existe pas de mécanisme d’abattement comme pour l’assurance-vie, ni de déductibilité comme pour le PER, mais la simplicité du régime permet une lecture directe du rendement net après impôts. Contrairement à l’assurance-vie, l’investissement dans des obligations Hectarea ne permet pas de différer l’imposition ou de profiter d’un cadre fiscal allégé à la sortie.

Une illustration concrète

Prenons un exemple simple. Un investisseur place 10 000 euros dans une obligation Hectarea avec un rendement brut annuel de 5 %. Il perçoit donc 500 euros par an. Après application de la flat tax de 31,4%, il ne lui restera que 343 euros nets. Si l’on considère une détention de huit ans, il aura perçu 2 744 euros nets sur les 4 000 euros bruts de coupons cumulés. À l’inverse, avec une assurance-vie chez Goodvest placée à un rendement équivalent et conservée huit ans, les gains ne seront fiscalisés qu’au moment du rachat, avec un abattement. S’il retire 500 euros d’intérêts la neuvième année, il pourra être exonéré totalement s’il est en dessous de l’abattement annuel, ou partiellement imposé au taux réduit, ce qui optimise le gain net. La fiscalité différée et allégée de l’assurance-vie peut ainsi jouer un rôle décisif sur le rendement final. Ce cadre fiscal particulier fait de l’assurance-vie un outil de choix pour conjuguer performance et optimisation fiscale à long terme. Enfin, rappelons que l’assurance-vie, en plus de son régime fiscal attractif, bénéficie aussi d’un cadre juridique souple pour la transmission de patrimoine.

Deux visions durables de l’épargne responsable

Goodvest et Hectarea répondent à une même attente : investir dans le respect de ses valeurs, que ce soit en assurance-vie responsable via Goodvest avec des fonds ESG performants, ou en terres agricoles durables avec Hectarea, sans sacrifier la performance, le rendement ou la sécurité de l’épargne. Pourtant, leurs approches diffèrent fortement :

- Goodvest reste ancré dans l’univers de la finance durable : vous investissez dans des supports financiers (OPCVM, fonds ESG) en unités de compte et fonds en euros (cela dépend du type d’assurance-vie), avec une fiscalité avantageuse et des frais de gestion réduits, le tout dans un contrat d’assurance-vie responsable permettant de piloter son capital en tenant compte des objectifs climatiques, de la performance et des frais appliqués par l’assureur partenaire.

- Hectarea, à l’inverse, offre une exposition à un actif réel, décorrélé des marchés financiers : vous contribuez à préserver des terres agricoles et des agriculteurs soucieux de bien faire, à soutenir des exploitations locales et à générer un revenu fixe prévisible, mais avec une liquidité plus faible et une approche patrimoniale long terme.

Deux visions du placement à long terme : souplesse financière ou ancrage tangible

Les contrats d’assurance-vie proposés par Goodvest s’adressent aux épargnants recherchant une solution financière à la fois accessible, responsable et performante, avec une gestion pilotée et des unités de compte ESG sélectionnées pour leur performance et leur impact. Parmi eux, Goodlife se distingue comme un contrat en fonds euros, ce qui signifie que le capital investi est garanti, un atout majeur pour celles et ceux souhaitant sécuriser leur épargne tout en profitant d’un rendement stable et de frais réduits.

Ce contrat combine les avantages d’une gestion pilotée, de frais de gestion parmi les plus bas du marché, et de la possibilité d’investir dans des supports sélectionnés selon des critères ESG (environnementaux, sociaux et de gouvernance). Il est accessible dès 300 €, ce qui le rend particulièrement attractif pour les jeunes, les épargnants débutants ou toute personne souhaitant débuter dans l’investissement responsable, avec un risque limité et peu de frais d’entrée.

La souplesse du contrat permet de retirer son épargne à tout moment, avec des versements libres et un cadre fiscal favorable, ce qui offre aux investisseurs une meilleure maîtrise de leur capital sur le long terme, tout en bénéficiant d’un cadre fiscal avantageux, notamment au-delà de 8 ans de détention. L’horizon d’investissement conseillé reste en effet le long terme, mais la liquidité permanente renforce l’intérêt de cette solution pour gérer sereinement son capital, dans une logique de durabilité, de sécurité et de maîtrise des frais.

Hectarea, de son côté, attire des profils intéressés par la terre comme actif tangible et résilient. La durée d’immobilisation du capital (souvent 7 à 10 ans) implique une démarche plus engagée. L’investisseur n’achète pas un produit financier abstrait, mais participe au financement d’une ferme identifiée. Cette logique séduit les particuliers en quête de sens, mais aussi ceux qui souhaitent diversifier leur patrimoine sans frais avec une classe d’actif alternative, non corrélée aux marchés classiques.

.webp&w=1200&q=75)

Une même ambition : donner du sens à votre épargne

Ces deux plateformes incarnent une nouvelle génération d’acteurs de la finance responsable, accessibles, transparents et engagés. Elles permettent à chacun de se réapproprier son argent, en choisissant des placements cohérents avec ses convictions.

Vous privilégiez la diversification, la flexibilité et la durabilité ?

Goodvest est un contrat d’assurance-vie nouvelle génération qui allie rendement, pilotage personnalisé, gestion pilotée selon le profil de risque, sobriété carbone, et sélection rigoureuse de fonds – un excellent choix pour investir dans une solution responsable, accessible et transparente.

Vous recherchez un investissement tangible, aligné avec les enjeux agricoles et territoriaux qui visent à pérénisser une agriculture aux pratiques durables ?

Hectarea vous propose de devenir acteur de la transition écologique du monde rural. Pour visualiser de façon plus concrète comment les obligations de Hectarea peuvent être intéressantes pour vous, n’hésitez pas à utiliser le simulateur en ligne.

Conclusion

Goodvest et Hectarea représentent deux modèles ancré dans la finance responsable, dans le secteur de la finance aux objectifs ESG complémentaires : l’un axé sur l'investissement dans des placements financiers durables en gestion pilotée dans des fonds performants, l’autre sur l’investissement rural et tangible en terres agricoles durables. La première s’adresse à ceux qui souhaitent rester dans l’univers financier, via des supports comme l’assurance-vie, tout en alignant leur épargne avec des objectifs climatiques et sociaux. La seconde offre une immersion concrète dans le monde agricole, à travers un placement tangible, localisé, et porteur de sens.

Goodvest offre une diversification flexible, une fiscalité avantageuse et une gestion pilotée adaptée aux objectifs de rendement et de risque, notamment au sein d’un contrat d’assurance-vie responsable, le tout adossé à une entreprise reconnue pour son engagement en finance durable. L’assurance-vie constitue ici un outil clé pour conjuguer rentabilité et impact, grâce à un cadre fiscal allégé et une gestion automatisée selon le profil de risque. Hectarea séduit par la stabilité de ses revenus (fermage) et l’ancrage territorial de ses projets, bien qu’il ne s’agisse pas d’un contrat d’assurance-vie, mais d’un investissement obligataire agricole.

Le choix dépendra donc avant tout du profil de l’investisseur, de son horizon de placement, de sa tolérance au risque et de l’impact positif qu’il souhaite donner à son épargne. Dans tous les cas, ces deux plateformes illustrent une même tendance de fond : celle d’une finance plus engagée, où l’assurance-vie et les obligations agricoles peuvent coexister comme leviers de transformation sociale et environnementale.